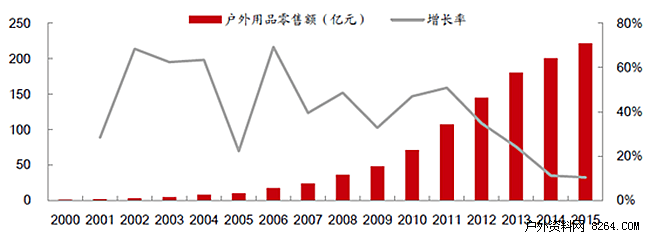

2000-2015年中国户外用品零售总额及增长率

户外运动属于舶来品,20世纪80年代初户外运动从欧美传入中国,2000年左右,我国户外用品行业迎来爆发式增长。根据COCA统计数据,2000-2015年我国户外用品年零售总额从1.48亿元上升至221.9亿元,GAGR高达43.08%。受消费疲软的大环境影响,近年来户外用品行业进入调整期,增速有所下降,2015年增速为10.51%。

2015年中国户外用品零售总额及增长率尽管短期内行业增速放缓,但对比欧美,户外用品零售行业仍具备较大提升空间。据美国户外协会(OIA)统计,2013年美国户外运动用品零售额为119亿美元,约为同期中国市场的4.4倍。2014年欧洲累计销售总价值48.3亿欧的专业户外运动用品,折合零售总额约102亿欧元,约为同期中国市场的4.2倍。而日本、韩国等亚洲国家户外运动产业发展也非常迅猛。2012年日本户外用品市场规模为1552亿日元,约等于人民币113亿元;韩国2012年市场规模约为3万亿元韩元,约等于人民币166亿元。而从户外用品消费额占GDP的比重来看,2012年我国户外用品零售额占GDP的比重为0.028%,仅为美国的五分之二,韩国的八分之一。

2016年电商搅局

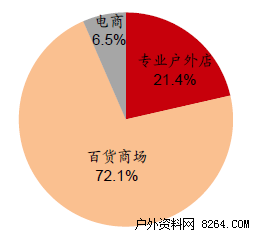

2016年户外用品各渠道商家数量占比

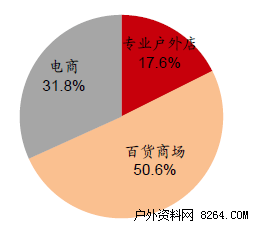

2016年户外用品各渠道销售额占比

电商的优势在于打破了消费者时间与空间的限制,使得消费者更方便地购买产品;线下实体店则购物体验更好。随着电商红利逐渐消退,预期未来电商渠道增速会有所降低,但销售总额仍会保持上升趋势;百货商场店的销售占比则会因为电商的冲击进一步下降;专业户外店具有更丰富的产品体验与更专业的服务,抵抗电商冲击的能力比百货商场更强,未来将保持稳中有升的趋势。总体来看,预计未来线上线下结合的全渠道模式将成为户外用品零售发展趋势。

2016年国产品牌不示弱

从品牌分布情况看,目前户外用品中高端品牌以欧美为主导。欧美是户外运动的发源地,欧美户外用品品牌经过半个多世纪的发展,培育出了许多拥有悠久历史与文化,同时在科技、设计等方面都处于领先地位的品牌,如北面(TheNorthFace)、哥伦比亚(Columbia)、狼爪(Jack-Wolfskin)等,深受国内外消费者的认可,国外品牌在中高端市场竞争中一直处于领先地位。

随着户外运动的逐渐普及,专业小众市场逐步向休闲旅游市场延伸,消费者对户外用品的需求呈多元化发展,国产品牌份额逐步提升。2008年左右,以大众户外品类为主的国内品牌开始快速增长,在品牌数量与出货额的增速上都高于国外品牌。2011年,国内品牌在出货总额上首次超过国外品牌;2013年,国内品牌在品牌数量上超过国外品牌。

2016年从品牌数量和出货额上看,我国户外用品市场国内外品牌各自占据市场半数左右的份额。

未来可期

分维度看,我国居民户外运动参与率与人均户外用品消费额均低于欧美国家。首先从户外运动参与率看,欧美人群参与比例显著高于我国。根据美国户外基金会的调查数据显示,2016年美国户外活动总参与次数为11.7亿次,1.424亿美国人(占美国人口总数的48.4%)至少参加过一次户外活动;在欧洲,根据市场研究机构NPD显示,58%德国人是户外运动爱好者。在我国,根据中国户外品牌联盟有限公司(COA)2013年的报告,我国约有1.3亿人开展户外运动,占总人口的9.5%。其次,从人均户外用品消费额看,2013年中国人均户外用品消费额约为138元,而美国约为500元,约为中国的3.63倍。我国在户外运动参与率与户外用品人均消费额这两个维度上与欧美均存在较大差距,我国户外用品零售行业规模仍具备较大提升空间。