2017年1月26日,中国纺织品商业协会户外用品分会(COCA)副会长李昌发在ISPO运动产业论坛上发布《中国户外用品2017年度市场调查报告》

报告称:受核心渠道调整影响,行业增速继续减缓、下降幅度史上最低。增速创新低六年调整期步入尾声,众多利好渐启新一轮增长。

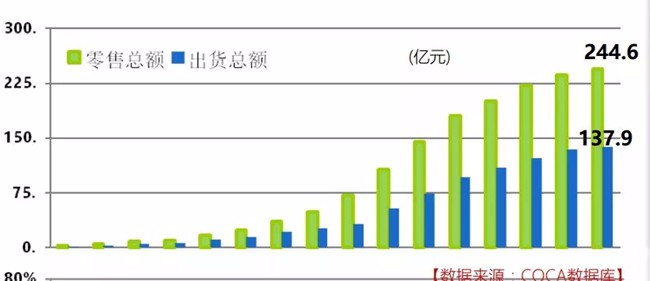

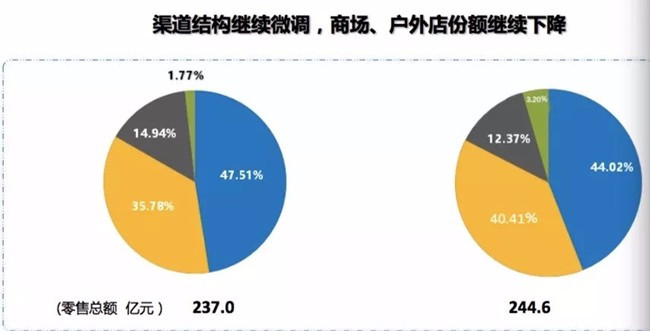

2017年,中国户外用品行业零售总额为244.6亿,同比增长3.22%。出货额为137.9亿,同比增长2.61%(需要说明的是,这个报告数据基于COCA自2007年以来对专业户外用品市场的统计,其中未包含体育、快时尚的户外系列、休闲户外品牌、以及不包括滑雪、骑行、垂钓、空中户外、水上户外、极限户外、户外旅行用品等产品)。

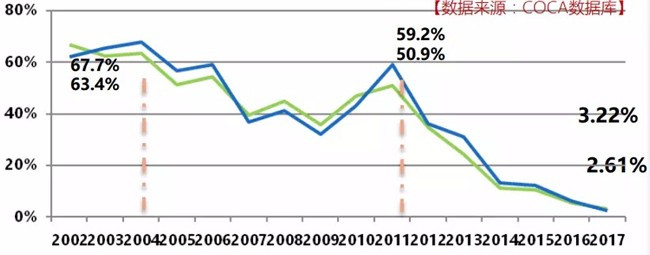

历史数据显示,2007年行业零售总额为23.7亿,2016年达到237亿,年复合增长率达到25.89%。自2011年创下50%的增速高峰后,连续6年下降,2012年到2016年年复合增长率降为10.30%。2017年,再次创下行业有史最低增速。

报告称:客观上,中国以百货商场为核心的传统零售业调整转型,运动品牌和快时尚品牌的跨界竞争减缓了行业发展速度,主观上和行业自身体量较小、户外作为时尚热度的降温、产品同质化严重、创新较少,吸引新的消费者上乏力有较大关联。10余年的快速增长和快速回落,留给行业的,既有沉甸甸的收获,也有深刻的反思。

同时,伴随经营环境的改善,户外运动各种项目的推进和爆发式增长,户外用品市场的广度和深度持续增强,更有中国中产阶级的消费升级,以及行业20余年自身积累的释放,全行业普遍观点认为,两年内将完成此次调整,五年内行业将迎来第二次腾飞。

调研中,我们欣喜的发现,部分品牌的增速仍然保持较高态势,部分渠道的表现良好,呈现了市场的二元态势。无论从品牌商还是零售商,在长达6年的调整期内,中坚企业无论在理念、产品、经营和团队层面都有了脱胎换骨式的变化。强者越强,伴随着整体市场的升级,市场集中度将越来越明显。全行业洗牌将持续推进,下一次腾飞将会更为健康、多元、丰富。

影响2017年市场表现的若干因素

影响的因素众多,透过数字看变化,能看到消费升级,渠道升级之后给行业带来的变化。既有快速增长的回落,差强人意的表现值得探讨,同时也有伴随消费升级、产业升级之后的积极展现。

影响2017年市场的积极因素:

1)都市户外休闲风格风头不减,部分综合性品牌的增速较好,部分高端、时尚感较强品牌以及细分专业品牌的增长尤为突出。

2)品牌清理库存和促销力度加大,国际品牌也放下身段加入行列。虽然牺牲一部分利润,但良性的库存可轻松前进。

3)较好购物环境和适合场景购物的奥特莱斯表现良好,购物中心的增多带来更多品牌入驻,户外大店的转型带来一定的增长。

4)综合性品牌和装备品牌的电商渠道增长强劲,电商平台将更多资源提供给传统实力品牌,基础款销售强劲,客单价有所上升。

5)由于群众体育和户外运动的爆发,来自于企事业单位的团购恢复性增长。基于户外俱乐部领队和旅行达人的社群渠道的增长强劲。

6)消费升级,带来渠道升级,带来更多高质量客户,带来客单价、连带率的增长。

影响2017年市场的消极因素:

1)综合性百货商场因转型而压缩商品类面积,波及户外区域店铺及面积减少。受网络冲击和商场促销影响以及社群渠道冲击,中小户外店铺关店势头不减。

2)户外产品同质化严重,特别在大众消费的服装和鞋类上尤为明显,这也加速了户外产品的热度降温。

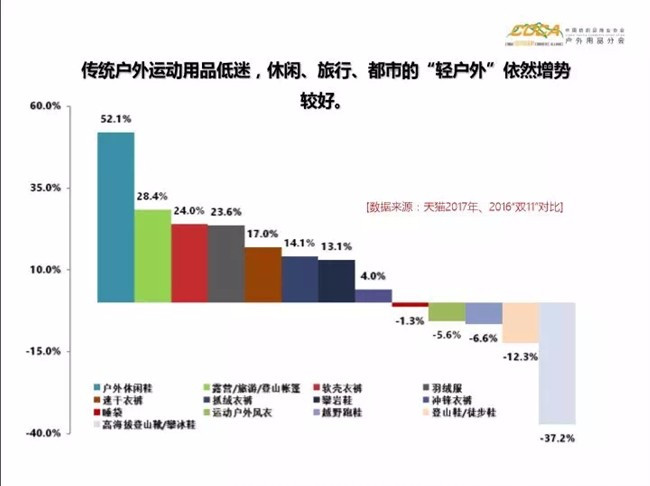

3)因传统登山户外运动参与人群减缓,热度下降,传统核心户外市场的增长缓慢,甚至部分下降。即便在电商领域增长减缓,其中登山鞋和冲锋裤下降10%以上。

4)来自于体育品牌、快时尚品牌、体育超市品牌对中低端市场的挤压,部分品类如吸湿排汗,户外鞋等品类,对夏季市场冲击尤为显著。

5)部分户外企业进入的新领域如儿童户外,跑步仍处于投入阶段,与体育超市及体育品牌推出的同类产品相比,差距巨大。

关于品牌方面

强者越强,市场集中度进一步加强。专业细分市场和外延市场给后来者足够的空间。

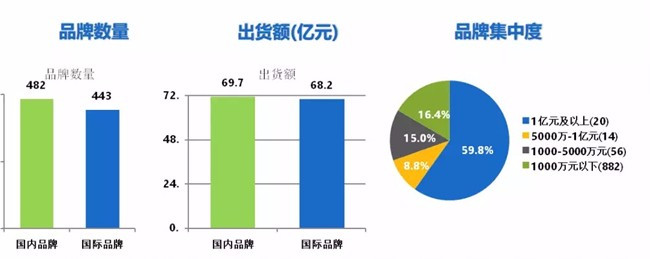

在市场中的品牌总量有所减少,过亿品牌数量从22个降为20个,总市场份额提高到59.8%。市场集中度进一步加强。部分专业品牌增长较快。而低端品牌在实体渠道受网络冲击较大,优势不再显著,关店较多;同时更多中高端品牌在电商渠道发力,也抢占部分市场;

由于在款式、品质、货品更新、购物环境等几个方面具有优势、网点布局合理、市场秩序管理得法的中、高端品牌成长显著;除个别品牌外,过去几年增长迅猛的大多数纯电商品牌,在传统品牌加大电商力度后后续乏力。

在调研中,在经营层面,经过数年的调整,大多数经营者心态平和,更积极主动。其中,回归初心,不盲目扩张,关注产品本身成为共识。无论从探路者启用千万投资研发中心还是成立供应商极客联盟,到凯乐石的产品升级,到思凯乐的scaler+系列,都体现出品牌商对产品的重视,对提高品牌和产品价值的迫切追求。

同时,随着渠道成本的一致化,优秀渠道资源成稀缺,品牌商开始注重市场秩序,价格体系管控。理性经营,注重市场秩序,明确定位,差异化竞争成为品牌企业的共识。综合性品牌或主动或被动加大自营比例,部分整体实力强的品牌主动做直营,比例甚至高达80%以上;而大多数品牌商是为了覆盖市场不得不在重点区域做起直营。由于经销部分比例的减少,品牌商更多关注零售,关注消费者和核心用户,重视消费者研究和客户关系维护。

在过去的一年内,我们看到更多企业在向社群方向转移,一是更近接触消费者,二是传统营销的低效,众多户外品牌扎堆赞助或主办越野跑赛事,成为去年的一大特色;三是深入接触细分社群,为做细分市场做铺垫。

产品方面,我们看到,户外品牌更重视设计,时尚,以及捕捉和户外项目的紧密结合度。户外品牌和时尚品牌跨界合作,和设计师合作联名款。以及运动新理念,采用新材料和新技术,目的就是创造和其他品牌的差异化,进一步强化自己的定位。

在部分跨界效果如跑步领域并不明显,让品牌商们认识到还是要基于户外来做拓展,扬长避短,做自己擅长的领域。在新的领域方面,儿童户外最被看好,除个别来自国外的儿童户外品牌产品较为完整外,新进入的户外品牌在儿童户外方面仍处探索中,短期内仍无法和体育儿童品牌相提并论。

关于渠道方面

总体态势:全渠道态势更加明显,整体渠道仍处在动态调整和升级中。差异化、错位经营特征显现。

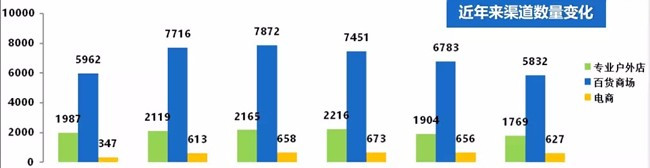

在商场渠道中,传统百货商场表现差强人意,由于调整的缘故,整体来讲,百货商场专柜数量下降14%(含购物中心和奥特莱斯),整体销售额占比较去年减少3.49%。奥特莱斯销售增长良好。

电商渠道,尽管电商品牌下降较快,但由于传统品牌在电商领域的投入加大,电商领域仍有小幅增长。户外的人群不再是一味的追求低价,而慢慢转变为向着时尚,质量,城市户外的需求角度出发,都市消费为主体。

曾经作为主体渠道的户外店,在2017年总体表现,仍差强人意。店铺总数减少135家,部分商铺因组织户外活动而处于半开放状态,各主要城市市场的户外综合大店优势越发明显,通过重新装修或扩店进行升级,并强化会员服务,吸引了更多优质消费者。

曾经作为辅助渠道的团购和社群渠道在2017年增长较快,一方面,来自于企事业单位的团购恢复性增长,另外,基于户外俱乐部领队和旅行达人的社群电商增长强劲。

机遇和挑战

单纯从年度来看,户外行业确实是增速最低的一年。但同时,我们更能看到行业面临的机会。

机会之一,通过分析成长性好的企业,能清晰观察到消费升级的特征。消费升级,带动渠道升级,更倒逼行业升级,伴随迅猛增长的户外人口和细分运动市场,或可在数年内带动行业二次起飞。

机会之二,市场扩容的机会。产品层面,细分市场(儿童,女性等)面临巨大机会,或可形成多翼齐飞态势。户外产品的功能日常化应用,更可推动户外用品渗透到大众行业(如内衣,休闲,时装,轻奢,设计师品牌等)。

第三,随着户外从时尚热点到健康的生活方式,户外用品使用的广度和深度都会得到扩充。功能性产品将成为日常用品的一部分。

机会背后则有着各种挑战。其中,来自外部的包含体育品牌、快时尚的竞争加剧,或可增加更多竞争者入围。渠道进一步调整,仍需时日,需要更多耐心和坚守。品牌和渠道均创新乏力,行业未老先颓。消费者趋向老化,年轻族群较难影响。

结语

根据国际专业调研机构的数字显示,全球从2008年到2015年运动服装销售平均增长率为4.1%,运动鞋类的增速更高达9.5%,而非运动服装增长率只有0.2%。

运动休闲增长之所以会加速,因为运动休闲已经从时尚潮流转变为注重健康的消费者的生活方式选择。纵观中国户外用品行业的近十年发展来看,也能佐证如上论断。

户外运动,作为一种纯粹热点,热度确实有所回落,但另一方面,也反映了户外生活常态化的态势。户外生活,已经是大众生活的一部分,行业增长空间无需赘言。

而户外用品,作为一个产品大类,也在渗透到更多产品领域,将产生更广泛、更持续的影响力,市场规模势必将稳步提升,伴随整个消费升级以及健康生活方式的调整,全行业回归初心,突破自身局限,不断前行,创新与坚守并举,深度与广度同行,行业将迎来中国户外用品产业的第二次腾飞。