日前,Macquarie公布了一份关于中国旅游市场的调查报告,这项调查名为“中国互联网——旅游双城记”(China internet – a tale of two travel sites)。报告显示了未来中国旅游市场具有广阔增值空间。

“2014年,携程和去哪儿网分别报出1520亿元(240亿美元)和830亿元(130亿美元)的总交易额(Gross Merchandise Value, 简称GMV)。至2014年底,据iResearch数据显示,携程已占据49%的市场份额,去哪儿网以27%排名第二。但如果将携程和去哪儿网放入整个中国旅游市场中去看,他们所占据的份额仅为5%和3%,从长期看,两家都还有足够的空间从线下市场抢占份额。”

目前,市场上有两大阵营,即线上旅游代理商与目前由线下旅游公司运营并准备线上发展的乙方,他们之间营业额之争激烈。

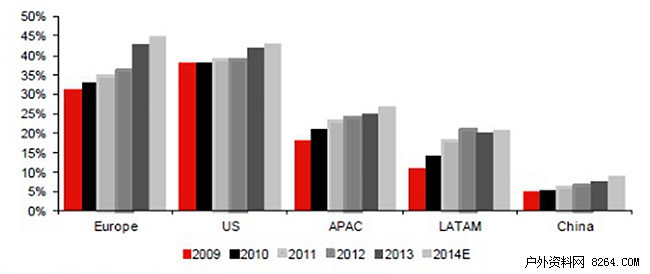

Macquarie预计:中国的在线旅游市场营收在2014-2018财年将增长27%,总旅游增长13%,在线渗透率从9%增长至15%。报告中绘制了如下图表来对比中国与国外其他市场的在线渗透率。

一大有趣现象是中国在线旅游市场持续增长的同时,不仅各大发展成熟的旅游品牌开始利用海外投资进行合并,许多新兴企业和资金充足的创业公司也进行着合并。Macquarie列举了五种企业合并类型:

1) 海外企业与中国企业紧密联结,向中国市场渗透;合并存在于中国市场:例如Priceline向携程投资,并结成战略合作伙伴。

2) 在线企业间合并,例如携程收购艺龙

3) 线下旅游资源与线上分销整合:如,2015年7月,自助旅游景点票务网站驴妈妈获得来自锦江国际酒店的一笔价值5亿元人民币(8000万美元)的战略投资。

4) 线下企业巩固布局,如万达集团向同程投资5亿美元;万达领投,腾讯和中信投资跟投的,向最大的景点票务网站同程投资60亿人民币。

5) 线上线下机构整合,如去哪儿投资旅游百事通(Travelling Bestone)

报告中没有具体指出新兴企业和创业公司的名称,但应该包含海航集团和网易联合成立的互联网旅游公司。

阿里旅行虽然不在此次讨论之列,也引起足够重视。作为阿里巴巴集团的一部分,阿里旅行算不上创业公司,但能作为中国在线旅游的一个重要成员,尤其在当前线下向线上的转型期,阿里巴巴集团将能发挥其所长。

Macquarie认为包价游在中国拥有最大的增长潜力。包价游可分为本地包价游、国内包价游和海外包价游。与目前主导市场的线下旅游企业相比,OTA可经营更好的包价游。

报告参考了iResearch的数据:中国在线包价游将从2014的450亿人民币(70亿美元),提升至2016年的870亿元人民币(140亿美元)。在线旅游渗透率将从2014年的10.5%提高到2016年的15.4%。

海外旅游是目前最有商机的包价游项目,它将与不断增长的家庭收入,以及之前提到的线下向线上的转型发展同步增长。

还有一点值得注意:自助游客花费占包价游总花费的55%,也就是说无论国内还是国外,团体包价游仍有很长的路要走。