目前,中国户外市场逐渐形成专业户外店(多品牌户外)、商场店(包括超市)、电商三大主要渠道格局。

2013年:

数据仅供参考

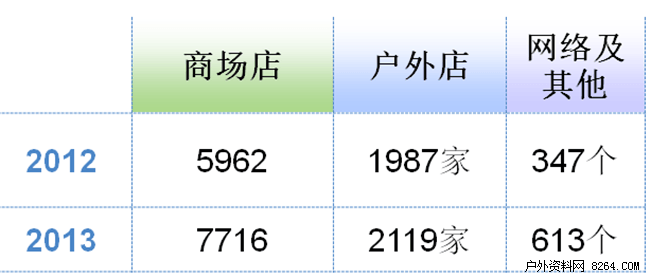

百货商场专柜,从2012年的5962个增长至7716个,其中大量的增长来自二三四线城市的增长。

专业户外店的增长则相对缓慢,2012年1987家,2013年是2119家,增长6%左右,小户外店受租金,电商的冲击,出现一些关店现象。

网络及其他渠道,2012年347个,2013年613个,增长近一倍。

城市的渠道变化,百货商场渠道,北京和上海仍占据主要位置,数量是最多的,专业户外店方面,超过60家的地区有北京、乌鲁木齐、西安、成都4个城市,重庆的户外店在2013年下降比较多。

2014年:

电商表现比较突出。刚刚过去的“双十一”我们看到排名靠前的依旧是活跃在电商平台的几个品牌。骆驼、探路者、JACKWOLFSKIN、TheNorthFace等热卖指数高居不下。

热卖指数是用来反映该店铺的热卖程度,

根据该店铺在所选时间内成交金额,成交笔数,成交商品数等指标综合得出。

骆驼、探路者在双十一大战中硝烟暗涌,为争夺销量冠军纷纷使出杀手锏,拼代言、拼赠送、拼整点。JACKWOLFSKIN依旧淡定的走着自己的路。TheNorthFace任你拼你个死活,我信我实力。PELLIOT(伯希和)户外旗舰店可谓是榜上新秀,据了解伯希和诞生法国,2012年进入中国,在看双十一的打法,推出“杨坤(品牌代言人)定制款”专业户外冲锋衣,送法国浪漫游等,与去年单日1500万销售额,今年品牌方则将销售目标锁定在了更有挑战性的7000万元。能够跃居热卖指数高位也算“复制”的很成功了吧。

而未来:

专业渠道的专业性进一步提高,开始缓慢走出鞋服为主的格局,围绕一个或几个户外运动的“全面解决方案店”会不断涌现。

商场店维系高定位,品牌仍是商场店的核心,高价户外用品是商场店的主要构成,高端人群指向总体不变。

尽管仍然会高速增长,但电商会遇到问题甚至低潮,网店的固定成本有的比实体店还要严峻,且“马太效应”明显,多数中小户外用品电商生存堪忧。(李岩)